比特币ETF投资者面临20亿美元损失,普通投资者该怎么办?

原文来源: 10x Research

编译: Odaily星球日报 Wenser(@wenser 2010 )

编者按:时值 9 月降息及美国总统大选辩论前夕,知名加密研究机构10x Research 再次对市场现状进行了深入分析,并认为市场目前存在三大不确定性因素,尤其是比特币 ETF 投资者目前面临高达 20 亿美元的潜在损失。Odaily星球日报将于本文对 10x Research 相关观点进行编译分享,供读者参考。

特朗普胜选概率相对较大,总统辩论或将进一步明确大选走向

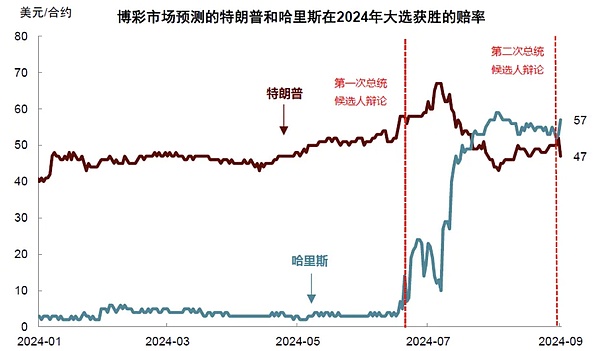

在政治领域,预测市场 Polymarket 的选举竞猜显示特朗普赢得大选的几率为 51% ,而卡玛拉·哈里斯为 46% 。知名政论家内特·西尔弗的预测也给出了对应比率:特朗普胜算高达 63.8% ;与此相比,哈里斯胜率仅为 36% ,这标志着特朗普支持率的再次新高。这些预测产生的主要原因是民主党全国代表大会,会上哈里斯重申了她对高税收政策议程的承诺。

然而,使用“ 13 把钥匙”方法准确预测了过去 10 次总统大选中的 9 次结果的艾伦·利希特曼,目前预测认为哈里斯会赢得今年的总统大选,因为在他的模型中,哈里斯掌握了 13 把钥匙中的 8 把(获选概率相当于 8/13)。

9 月 10 日(本周二)的“哈里斯 VS 特朗普总统辩论”预计将为这场竞选提供更清晰的图景。目前为止,哈里斯一直避免大量媒体曝光,依赖有利的媒体报道而不是直接与选民接触,这种竞选宣传方法给人的印象是,民主党的领导层在策划她的竞选活动并塑造叙事,而不是哈里斯本人主导。尽管特定的成建制的力量在竞选幕后协调努力,但我们仍然倾向于特朗普获胜,就像我们在 2016 年的预测一样。

CPI 发布在即,比特币反弹进行时

大选辩论后第二天发布的美国 CPI 报告将比以往更具重要性。目前,市场预期将从 2.9% 显著下降至 2.6% ,这可能为美联储 50 个基点的降息提供充分的理由。目前美联储利率为 5.25% 至 5.50% ,而利率在 3.0% 以上的货币政策通常被认为是紧缩型政策,因此利率调整范围可能高出约 200 个基点。这一观点某种程度上也得到了 2 年期国债收益率的确认——预期降息 160 个基点。除非 CPI 数据保持在 2.9% 或更高,否则,我们预计将降息 50 个基点。

此前,市场曾普遍预期 2024 年将有六次降息;然而,在今年 3 月的 FOMC 会议上,美联储主席鲍威尔强调,因为经济发展的不确定性持续存在,特别是在混合通胀数据和经济增长放缓迹象出现之后,因而需要采取更为灵活的方法采取降息。与此同时,他本人也承认了达到美联储 2% 通胀目标的难度巨大。比特币在 3 月 CPI 数据高于预期时达到价格高点,但在 3 月 FOMC 会议后大幅下跌,从侧面凸显了接下来十天的关键重要性。

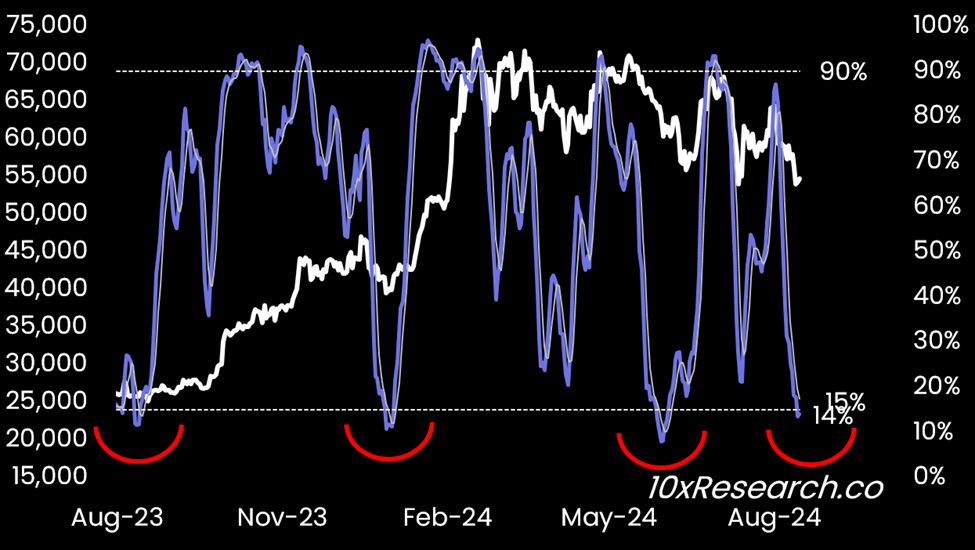

3 月 FOMC 会议后,比特币现货 ETF 的资金流入失去动力。尽管 5 月和 7 月流入量有所恢复,但平均 ETF 入场价格仍接近 60, 000 美元。170 亿美元的流入面临 20 亿美元的损失(目前 BTC 价格在 53, 000 美元左右)。本周,美国总统辩论可能有助于缓解一些与选举相关的不确定性,但另外一方面来看, FOMC 会议可能会增加不确定性——因为在最近劳动力市场数据下调修正之后,美联储可能会强调对经济下行风险的担忧。

经历了上周的急剧下跌之后,比特币正试图实现价格反弹。三个反转指标中的两个已从深度超卖水平恢复,进一步表明了短期反弹和逆势反弹的潜力。历史上最近三次随机指标达到类似水平时,比特币都达到了相对低点。